【この記事を読むとわかること】

- 幼稚園から大学まで、進学パターン別の教育費の具体的な金額

- 「オール公立」と「オール私立」でどれだけ差が出るのか

- 教育費がピークになる時期はいつか

- 知識ゼロのママでも今すぐできる教育資金の貯め方3ステップ

こんにちは。出産を機に仕事を辞め、教育資金に悩んだ経験からFP2級・簿記2級の資格を取得し、現在は同じように悩むママに向けて家計や投資について発信している、こなゆきです。

「大学まで出すといくらかかるんだろう」「今の収入で本当に間に合うのかな」と、漠然とした不安を感じているママ、多いですよね。

かつての私もそうでした。

大手の損害保険会社でフルタイムで働いていた頃は、お金の不安をあまり感じることなく過ごせていました。でも、出産を機に退職して専業主婦になったとたん収入は減り、支出は増え、「このままで教育費は大丈夫…?」という漠然とした不安が、じわじわと押し寄せてきたんです…

リアルに計算するのが怖くて後回しにしていた時期もありました。

でも、不安の正体は「知らないこと」だったんです!ちゃんと数字を見て、準備方法を知ることで、「あ、これならできそう!」と思えるようになりました。

この記事では、公的データをもとに「1人の子どもにかかる教育費の実額」を幼稚園から大学まで丁寧に解説します。

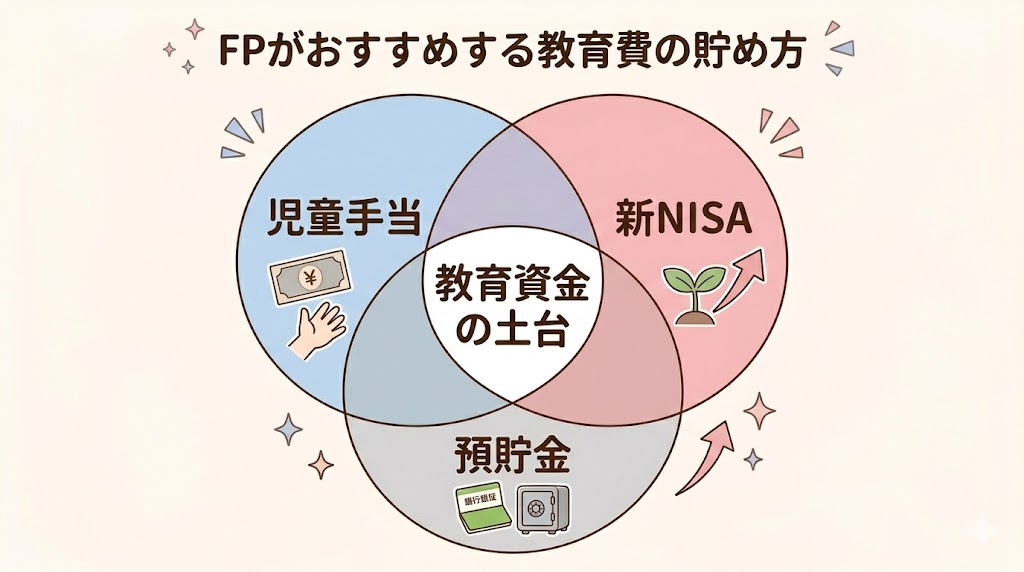

教育資金の貯め方の結論は、「児童手当+新NISA+預貯金」の組み合わせです。その理由と具体的な進め方までわかりやすく解説しますよ。

この記事を読み終える頃には、教育費への漠然とした不安が消え、今日から何をすべきか明確になります。難しい言葉は使いません。

一緒に確認していきましょう。

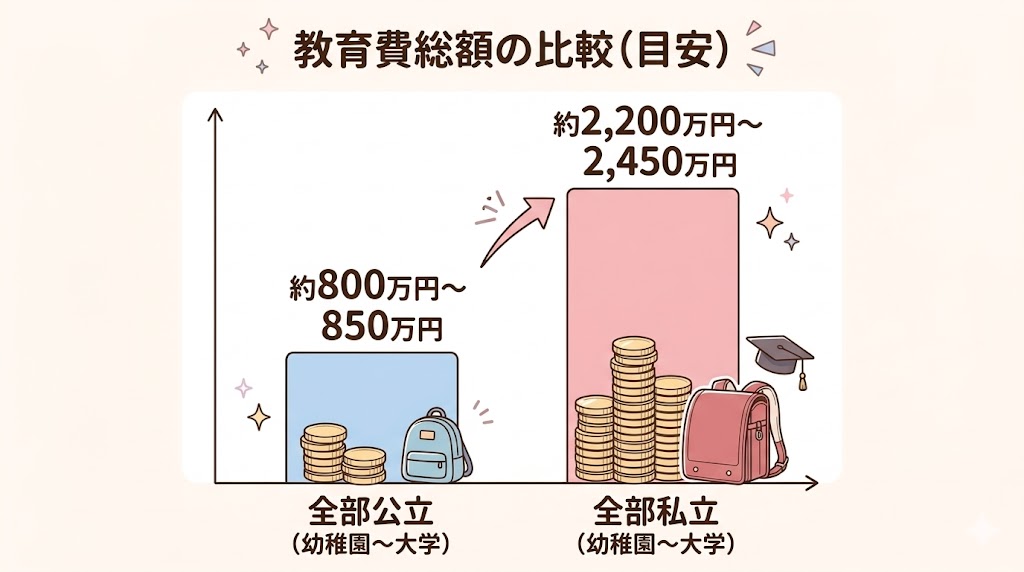

まず結論|幼稚園〜大学の教育費総額は?

先に「答え」をお伝えすると、以下の通りです。

| 進学パターン | 教育費の目安(総額) |

| 全部公立(幼稚園〜大学) | 約800万円〜850万円 |

| 全部私立(幼稚園〜大学) | 約2,200万〜2,450万円 |

これは文部科学省「令和5年度子供の学習費調査」や日本学生支援機構のデータをもとにした目安です。

「2,000万円以上!?」と驚かれた方もいるかもしれません。ただ、これは幼稚園から大学までずっと私立に通った場合の最大値。

現実には「小中は公立、高校と大学だけ私立」というご家庭も多いです。

大切なのは、自分の家庭に合った進路パターンで計算すること。

では、各段階ごとに詳しく見ていきましょう。

【幼稚園】3年間でかかる教育費

1年間の費用(平均)

| 年間費用(平均) | |

| 公立幼稚園 | 約18万5,000円 |

| 私立幼稚園 | 約34万7,000円 |

出典:文部科学省「令和5年度子供の学習費調査」

3年間の合計

- 公立幼稚園:約55万円

- 私立幼稚園:約104万円

知っておきたい「幼児教育・保育の無償化」

2019年10月から、3歳〜5歳クラスの利用料は原則無償になっています。ただし、注意点があります。

- 幼稚園の場合は月額2万5,700円(年間約30万円)が上限。これを超える分は実費負担

- 給食費・行事費・送迎費などは引き続き自己負担

- 無償化の対象は「授業料」のみ

つまり「完全タダ」ではなく、上記の費用(約18〜34万円)の一部が補填されるイメージです。

無償化後も、習い事や預かり保育の費用を含めると実質的には年間20〜40万円前後かかるご家庭が多い印象です。

【小学校】6年間でかかる教育費

1年間の費用(平均)

| 年間費用(平均) | |

| 公立小学校 | 約35万3,000円 |

| 私立小学校 | 約166万7,000円 |

出典:文部科学省「令和5年度子供の学習費調査」

6年間の合計

- 公立小学校:約212万円

- 私立小学校:約1,000万円

ポイント:公立でも「見えない出費」が増える

公立小学校の学校教育費そのものは安いですが、塾・習い事が加わることで支出がじわじわ増えてくるのが小学校時代の特徴です。

同調査によると、学習塾費として年間1円以上支出した人の割合は公立小学校で約4割。

習い事の月謝(スイミング・英会話・ピアノなど)も含めると、年間50〜70万円かかるご家庭も珍しくありません。

また、入学時にはランドセル(3〜8万円)・学習机・文房具などの準備費用もかかります。

「小学校入学準備」として別に10〜15万円ほど見ておくと安心です。

【中学校】3年間でかかる教育費

1年間の費用(平均)

| 年間費用(平均) | |

| 公立中学校 | 約54万2,000円 |

| 私立中学校 | 約156万円 |

出典:文部科学省「令和5年度子供の学習費調査」

3年間の合計

- 公立中学校:約163万円

- 私立中学校:約468万円

ポイント:中学から教育費が「本格的に増える」時期

中学になると、部活の道具・ユニフォーム代・遠征費なども加わります。そして最大の出費が塾代。

公立中学校に通う生徒の塾代(年額)平均は約25万円(出典:文部科学省「令和5年度子供の学習費調査」)。週2〜3回の個別指導に通うと年間30〜50万円になることも。

中3の受験シーズンは特に費用がかかり、模試代・受験料・願書代なども別途必要になります。

【高校】3年間でかかる教育費

1年間の費用(平均)

| 年間費用(平均) | |

| 公立高校 | 約51万3,000円 |

| 私立高校 | 約105万4,000円 |

出典:文部科学省「令和5年度子供の学習費調査」

3年間の合計

- 公立高校:約154万円

- 私立高校:約316万円

知っておきたい「高等学校等就学支援金制度」

公立・私立高校ともに、世帯収入に応じて国から支援金が支給される制度があります。

- 公立高校:授業料(年間11万8,800円)相当が支給

- 私立高校:年収約590万円未満の世帯は、最大39万6,000円が支給

この支援金のおかげで、高校3年間の実質負担は「無償化前」より大幅に軽減されています。

ただし支給額には上限があるため、特に私立高校では授業料以外の費用(施設費・PTA費・教材費など)が引き続き自己負担となります。

【大学】4年間でかかる教育費

ここが最大の山場です。一度に数十〜百万円単位の出費が必要になるため、事前の準備が特に重要です。

進学先別の目安(4年間)

| 進学先4年間の学費(目安) | |

| 国公立大学(自宅通学) | 約250万円 |

| 私立大学・文系(自宅通学) | 約400〜410万円 |

| 私立大学・理系(自宅通学) | 約540〜550万円 |

| 私立大学・医歯系 | 初年度だけで約480万円〜(6年間で3,000万円超も) |

出典:文部科学省「令和5年度私立大学入学者に係る学生納付金等調査結果について」「国公私立大学の授業料等の推移」

「一人暮らし」をさせる場合は別途費用が必要

自宅外通学(一人暮らし)の場合、家賃・生活費として年間約95〜110万円の仕送りが必要になるのが現実です(出典:日本政策金融公庫「教育費負担の実態調査」)。

4年間で換算すると、国公立大学でも約700万円、私立大学では約900万円前後になることも。

また一人暮らしを始める際には、敷金・礼金・家具家電の購入費として平均38万円前後の初期費用もかかります。

【まとめ】進学パターン別の教育費一覧

幼稚園から大学卒業まで、主なパターン別に合計してみましょう。

| 幼稚園〜高校 | 大学 | 合計目安 |

| 全公立 | 国公立(自宅) | 約800万円 |

| 全公立 | 私立文系(自宅) | 約950〜1,000万円 |

| 全公立 | 私立理系(自宅) | 約1,100万円 |

| 中学から私立 | 私立文系(自宅) | 約1,500万円前後 |

| 全私立 | 私立文系(自宅) | 約2,200万円前後 |

| 全私立 | 私立文系(一人暮らし) | 約2,450万円以上 |

出典:文部科学省「令和5年度子供の学習費調査」、同「令和5年度私立大学入学者に係る初年度学生納、付金等調査結果について」、三井住友信託銀行コラム(2025年)をもとに整理

「全部公立でも800万円…」と感じた方もいると思います。でも逆に言えば、早めに準備を始めれば、月2〜3万円の積立で十分間に合う可能性があるということでもあります。

教育費がピークになるのはいつ?

教育費は均一にかかるわけではなく、山と谷があるのが特徴です。

特に出費が重なりやすいのは以下の時期です。

- 小学校入学前後(ランドセル・学習机・制服など準備費用)

- 中学〜高校時代(塾・部活・受験費用の重なり)

- 大学入学直後(入学金+前期授業料+一人暮らし準備費)

特に大学入学時は、入学金・授業料・仕送り初月分・引越し費用が一度に押し寄せてきます。

国公立でも50〜80万円、私立文系では100〜150万円の一時金が必要になることも。

だからこそ、子どもが小さいうちがお金の貯めどきなんです。

「じゃあ今からどう貯めればいい?」3つの方法を比較

教育費の目安がわかったところで、「どうやって貯めるか」が次の問題。代表的な3つの方法を比較してみましょう。

① 預貯金(積立定期)

メリット

- 元本割れなし

- いつでも引き出せる

デメリット

- 金利が非常に低い(大手銀行定期で0.025%前後)

- 18年間積み立てても利息はほぼゼロ

向いている人:まず安心感を優先したい人、投資が不安な人の「土台資金」として

② 学資保険

メリット

- 契約者(親)に万が一のことがあっても保険料が免除され、満期金が保証される

- 強制的に積み立てられるため「貯められない人」に向いている

- 生命保険料控除が使える

デメリット

- 返戻率が100〜108%程度と低め(インフレに弱い)

- 途中解約すると元本割れ

- 進路変更への柔軟性が低い

向いている人:「絶対に使い込んでしまう」という自覚がある人、万が一への備えも同時に確保したい人

③ 新NISA(積立投資)

メリット

- 運用益が非課税(通常は20.315%かかる税金がゼロ)

- 長期積立で資産が増える可能性が高い

- いつでも引き出せる(途中解約による損失なし)

- 年間360万円、生涯1,800万円の非課税枠

デメリット

- 元本保証ではない(価格変動リスクあり)

- 大学入学直前に相場が下落していると困る場合がある

向いている人:10年以上の準備期間がある人(=今まさに赤ちゃんを育てているママ!)

要注意!やってはいけない貯め方

- 学資保険だけに頼る

- 貯金だけでなんとかしようとする

- 教育費を後回しにする

FPの私がおすすめする教育費の貯め方は「組み合わせ」

結論として、1つの方法だけに頼らず、複数を組み合わせるのが賢い戦略です。

たとえば、私がよく提案するシンプルな組み合わせはこちら:

「児童手当をそのまま新NISAへ」+「月2〜3万円を積立投資(新NISA)」+預貯金

児童手当は、2024年10月の拡充以降、0〜3歳は月1万5,000円、3歳〜中学卒業まで月1万円が支給されます(所得制限なし)。

これを使い込まずにそのまま新NISAに回すだけで、18年間で元本200万円以上の土台ができます。

さらに月3万円の積立投資(年利3%想定)を0歳から続けると、18年後には約880万円になる計算です(税引前概算)。

「月3万円は難しい…」という場合は、まず月1万円からスタートするだけでも十分意味があります。

大切なのは「始めること」と「続けること」。時間を味方にできるのは、今が一番有利なんです。

国の支援制度も忘れずに活用しよう

教育費の準備には、国の支援制度もうまく使いましょう。

① 幼児教育・保育の無償化

3〜5歳クラスの保育料が月2万5,700円まで無償(幼稚園の場合)。

② 高等学校等就学支援金

公立高校の授業料相当(年間11万8,800円)が支給。私立高校は世帯収入に応じて最大39万6,000円。

③ 高等教育の修学支援新制度(大学)

世帯収入に応じて、授業料の減免や給付型奨学金が受けられる制度。所得制限の緩和や多子世帯への支援拡充が進んでいます。

④ 児童手当(2024年10月〜拡充)

所得制限が撤廃され、高校生年代(18歳まで)に支給対象が拡大。第3子以降は月3万円に増額。

これらをうまく活用しながら、自分でも積み立てることで、教育費の不安は着実に減らせます。

まとめ:漠然とした不安を「具体的な行動」に変えよう

【結論】

- 幼稚園〜大学までの総額目安:公立中心で約800万円〜、私立中心で約2,200万円以上

- 最もお金がかかる時期:大学入学時(約100〜150万円の一時金)。早めの準備が鍵

- 貯め方は「児童手当・新NISA・預貯金・」の組み合わせがベスト

- 児童手当をそのまま投資に回すだけでも、大きな土台になる

- 子どもが赤ちゃん時代(小さければ小さいほど)が「最も時間を味方にできる」タイミング

専業主婦でも、収入が少なくても、月3万円の積立投資から教育資金は十分作れます。

「何から始めればいいかわからない」という方は、次の記事でNISAの始め方をステップ画像つきで解説しています。ぜひあわせて読んでみてください。

「まずは少額から始めたい方へ」

▶ 新NISAの始め方(口座開設〜積立まで完全ガイド)

▶ もし月3万円を15年積み立てたら?教育資金シミュレーションをFPが徹底解説

参考・引用データ出典一覧

データ出典幼稚園〜高校の学習費(学校教育費・給食費・学校外活動費)文部科学省「令和5年度子供の学習費調査」(2024年12月公表)私立大学の学費(授業料・施設設備費等)文部科学省「令和5年度私立大学入学者に係る初年度学生納付金等調査結果について」国公立大学の授業料文部科学省「国公私立大学の授業料等の推移」大学生の仕送り・生活費データ日本政策金融公庫「教育費負担の実態調査」、日本学生支援機構「令和4年度学生生活調査結果」教育費総額のパターン別まとめ三井住友信託銀行「くらしの変化とお金の話」コラム(2025年)、フコク生命コラムをもとに整理

本記事の情報は2025年時点のものです。制度の詳細は変更される場合がありますので、最新情報は各省庁の公式サイトをご確認ください。

コメント